— Доля свободных площадей выросла на 0,7 п. п. (4,7%)

— Средневзвешенная базовая ставка аренды выросла на 32% (30 432 руб./кв. м/г.)

— Спрос снизился на 44% (957 тыс. кв. м)

— Сумма купленных площадей снизилась на 40%

По данным аналитического отчета Commonwealth Partnership (CMWP) #MARKETBEAT по итогам трех кварталов 2025 г. доля свободных площадей офисной недвижимости (классы Prime, A и B) выросла на 0,7 п. п. (4,7%) по сравнению с предыдущим годом. При этом доля свободных площадей классов Prime и А за девять месяцев 2025 г. составила 5,8%, а класс В — 4,3%. Ключевым фактором, который будет сдерживать рост вакансии на фоне охлаждения спроса в 2025 году, будет ввод в эксплуатацию полностью или частично реализованных объектов.

Доля свободных площадей, %

Средневзвешенная базовая ставка аренды* и доля свободных площадей, классы Prime, A, B

Средневзвешенные базовые ставки аренды* по субагломерациям, классы Prime, A, B, руб. / кв. м / год, янв.-сен. 2025 г.

Средневзвешенная базовая ставка аренды*, руб. / кв. м /

Несмотря на общий рост базовой арендной ставки в течение года, в третьем квартале 2025 г. было зафиксировано снижение темпов роста показателя. Такая динамика объясняется ограниченным спросом, низкой долей свободных площадей, что позволяет констатировать исчерпание потенциала роста. Вместе с тем возможное закрытие в четвертом квартале 2025 г. крупной сделки аренды в высокобюджетном сегменте, может скорректировать итоговую ставку аренды и прирост по сравнению с 2024 г. в этом случае составит более 30%

-

Полина Афанасьева

CMWP

Старший директор, Руководитель департамента исследований и аналитики

Что касается спроса на офисную недвижимость, то по итогам трех кварталов 2025 г. сумма купленных и арендованных площадей (классы Prime, A и B) снизилась на 44% (957 тыс. кв. м), чем за аналогичный период прошлого года. Итоговый показатель 2025 г. ожидается почти в два раза ниже (1,38 млн. кв. м — классы Prime, A и B), чем в прошлом году, когда были заключены рекордные сделки с участием государственных структур.

Распределение спроса по субагломерациям Москвы, янв. — сен. 2025 г., классы Prime, A, B

Структура спроса по классам, кв. м

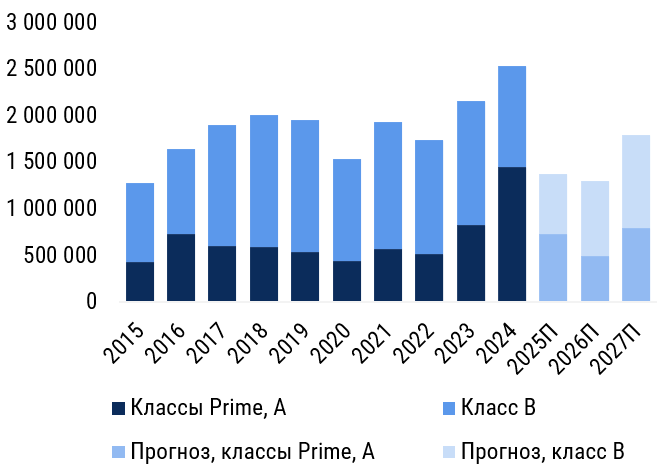

Объекты классов Prime, A сохраняют умеренное преимущество перед классом В, тренд сохранится до конца года. Однако в 2026 г. прогнозируется перераспределение спроса в пользу объектов класса B, что будет связано с ростом интереса арендаторов к форматам с оптимизированными издержками.

Структура спроса по площади сделки по итогам трех кварталов 2025 г. сохраняет традиционные пропорции. Основная активность участников рынка в сделках аренды и продажи по-прежнему сосредоточена в сегменте сделок площадью менее 1 тыс. кв. м. Ключевыми драйверами

По результатам девяти месяцев 2025 г. доля продаж под конечного пользователя составила 31%. В связи с общим замедлением деловой активности на рынке офисной недвижимости Москвы, а также закрытием крупных сделок (площадью свыше 100 тыс. кв. м) в 2024 г., за три квартала сумма купленных площадей на 40% меньше, чем за первые три квартала предыдущего года и составляет 288 931 кв. м.