0 кв. м новых торговых объектов открылось в 1 квартале в Москве

По итогам первых трех месяцев 2023 года рынок торговой недвижимости столицы не увидел новых открытий, следует из отчета #MARKETBEAT, который подготовили аналитики Commonwealth Partnership (CMWP).

За два года (2023-2024 гг.) в Москве будет введено в эксплуатацию порядка 300 тыс. кв. м торговой недвижимости. С учетом того, что сроки ввода новых объектов зачастую переносятся, по оценке аналитиков CMWP, в 2023 году будет введено около 80 тыс. кв. м торговых площадей. Важно отметить – согласно заявленным планам, ввод ТПУ Селигерская запланирован на 2023 год. Если открытие торговой составляющей объекта пройдёт в заявленные сроки, объём нового строительства может превысить 200 тыс. кв. м.

По всей России, включая Москву, прогнозируется новое строительство торговых площадей в объеме 660 тыс. кв. м за два ближайших года.

В текущих условиях даже опытные ритейлеры при открытии новых магазинов очень внимательно выбирают помещения, локации и объекты. Давление на потребительский рынок сохраняется, общий геополитический и макроэкономический фон остаётся напряженным, что не добавляет оптимизма покупателям.

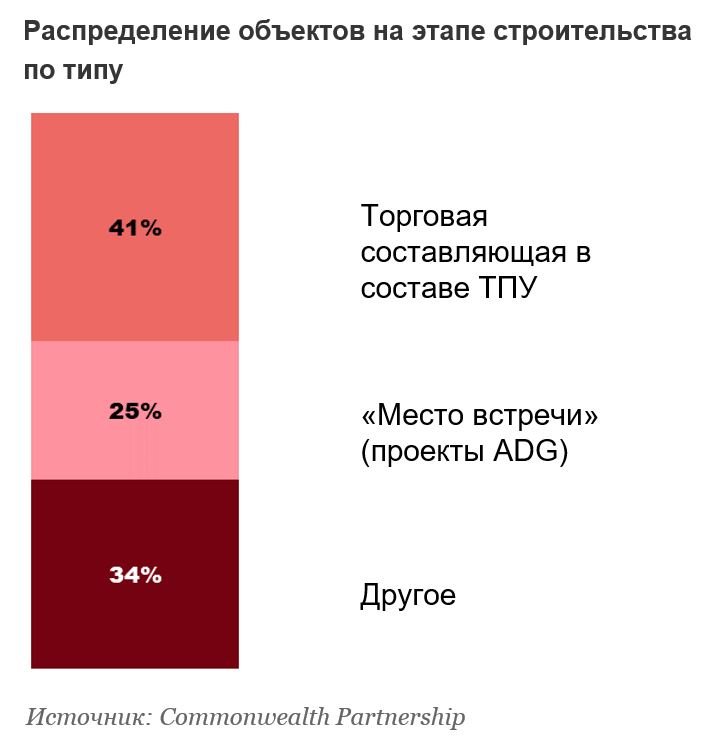

Почти 70% площадей на этапе строительства представлены торговой составляющей в составе ТПУ и объектами ADG (проекты комплексной реконструкции бывших кинотеатров – «Место встречи»). В остальном, за исключением одного-двух объектов, новый девелопмент представлен торговыми объектами районного формата.

Доля свободных площадей в ключевых форматных торговых объектах, супер-региональных и торговых объектах класса прайм, составляет 16%, еще 3-4% площадей можно отнести к потенциальной вакансии – площади международных операторов, которые пока не открыли свои магазины после приостановки деятельности.

Риск роста вакансии на 20 п.п., который рынок ожидал в середине прошлого года из-за ухода международных брендов, не реализовался. Доля вакансии выросла на 9 п.п. (в июле 2022 года вакансия составляла 7%).

При этом без учета показателей сети ТРЦ Мега, в которых расположены закрытые магазины ИКЕА, занимающие значительную площадь, доля вакансии в ключевых форматных торговых объектах остается «здоровой» - на уровне 11%.

Основными факторами, влияющими на динамику вакансии в ключевых торговых объектах Москвы, будет открытие бывших магазинов группы Inditex, и то как Мега справится с заполнением вакансии от магазинов ИКЕА. Для объектов класса прайм пока остаётся открытым вопрос с арендаторами люксового сегмента, которые пока не возобновили свою деятельность.

Для арендодателей происходящая трансформация сегмента означает, что большую часть рынка займут локальные компании, и мы должны быть готовы к тому, что ставки аренды будут снижаться за счет требований к площади новых игроков, а вакансия, возможно, вырастет еще на 3%, если ряд игроков примет решение об уходе. Для того, чтобы оставаться интересными лимитированному списку компаний, которые еще остаются на российском рынке, арендодателям необходимо обновлять устаревающий фонд несмотря на все сложности и договариваться о более выгодных для арендаторов условиях.