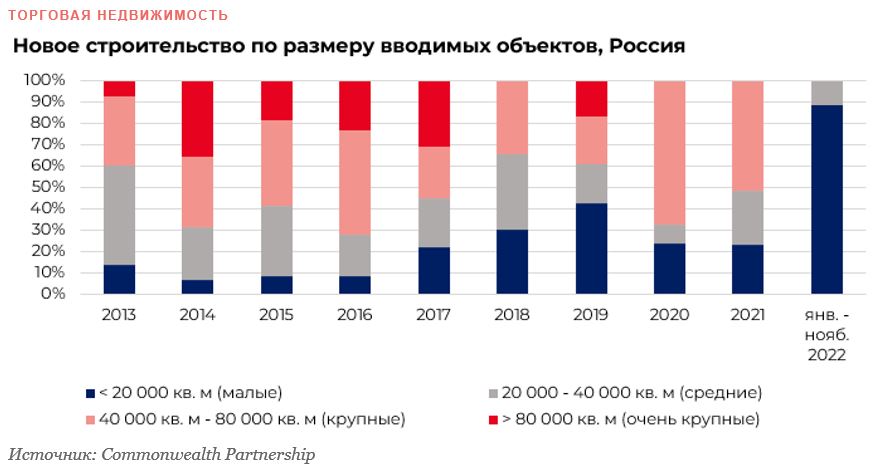

Доля малых ТЦ среди вновь введенных в 2022 году объектов в России составила рекордные 89%

В 2022 году доля торговых объектов площадью до 20 тыс. кв. м в структуре нового строительства в России достигла рекордных 89% из-за отсутствия ввода новых крупных объектов, следует из отчета, который подготовили аналитики Commonwealth Partnership (CMWP).

Снижение строительной активности на рынке торговой недвижимости в целом по России наблюдается с 2017 года. Так, по сравнению с 2013-2016 гг. в 2017-2021 гг. среднегодовой объем ввода крупных и средних объектов (с площадью более 20 000 кв. м) упал примерно в 4 раза. В то же время для малых объектов (до 20 000 кв. м) этот показатель увеличился на 12%. По предварительным итогам 2022 года в столице вводились только объекты малого формата (самый крупный – 26 000 кв. м).

В 2020 году из-за пандемии задержался ввод нескольких средних и крупных объектов. В результате, когда эти объекты были введены в эксплуатацию в 2021 году, совокупная площадь средних объектов выросла в 5 раз.

Смена парадигмы потребления, покупательских ожиданий и восприятия торговых центров от мест сосредоточения магазинов в сторону объектов досуга и развлечений отражается на динамике рынка. Средние и крупные ТЦ ожидает смена концепции. А базовые потребности сейчас закрывают районные торговые центры, доля которых в структуре нового строительства заметно выросла в последние годы.

Увеличение числа малых объектов нового строительства обусловлено тем, что рынок торговой недвижимости уже насыщен объектами крупного формата, а среди потребителей растёт запрос на удобство в совершении покупок. При этом, на фоне активного развития микрорайонов и строительства новых ЖК растет запрос на торговые центры в пешей доступности от места жительства. Ощутимый вклад в увеличение доли районных ТЦ в структуре нового строительства в Москве внес редевелопмент бывших советских кинотеатров в торговые центры под брендом «Место встречи».

В регионах средняя площадь существующих торговых объектов падает более медленно по сравнению со столицей. На региональном уровне аналитики CMWP видят тренды, которые были отмечены в Москве пять лет назад. Поэтому можно прогнозировать, что популярность районных торговых центров в регионах мы увидим позднее. При этом, уже сейчас около 50% анонсированных новых торговых объектов в городах России относятся именно к формату районных ТЦ.

В 2022 году, по данным Focus Technologies, наблюдалось снижение посещаемости торговых центров относительно прошлого года. Наиболее ощутимым было падение числа посетителей торговых центров крупного и очень крупного формата. Причина: закрытие дверей международных брендов, рост популярности онлайн-шоппинга и падение покупательской способности населения.

Несмотря на общее снижение числа посетителей, по расчётам Commonwealth Partnership на основе данных Mall Index,только для формата районных ТЦ средняя посещаемость осталась положительной, превысив результаты прошлого года на 1%. В среднем посещаемость для средних, крупных и очень крупных торговых центров снизилась на 2%, 8%, и 25%, соответственно.

Такая устойчивость районных ТЦ к кризису обусловлена концепцией, ориентированной на удовлетворение базовых ежедневных потребностей – основными «якорями» в таких ТЦ являются крупные продуктовые ритейлеры, а основная доля арендаторов торговой галереи – сервисы, небольшие магазины и пункты выдачи заказов, которые отчасти выполняют функцию магазинов.