Доля вакантных площадей в ТЦ Москвы по итогам года может составить 20-30%

По итогам первого полугодия 2022 года, доля приостановивших деятельность магазинов в торговых центрах Москвы составила 11,6%, следует из отчета #MARKETBEAT, который подготовили аналитики CMWP.

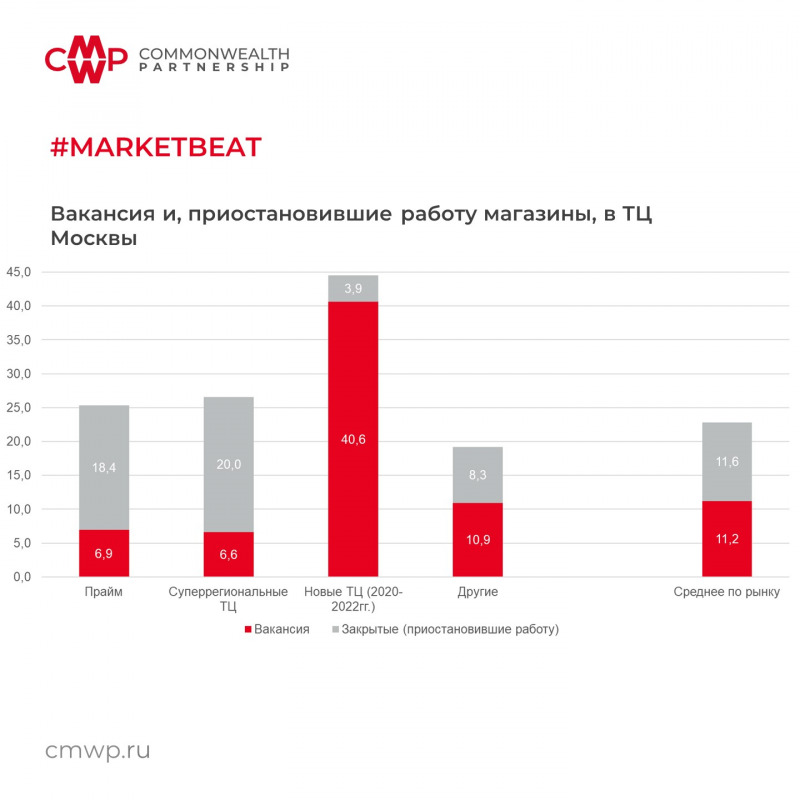

Свободные площади (вакансия) при этом составляют – 11,2% от общего объема. В конце 2021 года вакансия находилась на уровне 10%. Базовый прогноз по доле вакантных площадей составляет 20-30%. При этом важно отметить, что данный диапазон предполагает вариативность: если ключевые иностранные бренды уйдут из ТЦ, то вакансия может достигнуть 30%, если же часть из них найдёт возможность продолжить работу, то показатель зафиксируется на уровне 18-20%.

Главной особенностью данной трансформации станет ее неравномерность: наиболее пострадавшими окажутся крупные торгово-развлекательные центры с высокой долей международных операторов, новые объекты, введенные в эксплуатацию в 2020-2022 гг., а также объекты с несбалансированной концепцией и исторически высокой долей свободных площадей

Торговые центры Прайм и супер-региональные, наиболее стабильные категории, доля свободных площадей в которых, во все кризисы держалась на минимальных значениях. Но сегодня и ключевые ТЦ Москвы, обладающие сильным пулом наиболее стабильных арендаторов и лояльной аудиторией, попадают в зону риска: порядка 20% площадей (дополнительно к существующей вакансии) в этих торговых объектах представляют занятые, но неиспользуемые площади, фактически либо совсем не генерирующие потока и прибыли, либо обеспечивающие минимальный арендный поток.

При этом особенно пострадали новые ТЦ, открытие которых пришлось на период пандемии и следующего за ним нового кризиса (2020-2022гг.). Текущая ситуация не позволяет им раскрыть свой потенциал и привлечь арендаторов – доля свободных площадей в таких объектах может достигнуть 45% (особенно с учетом трендов по выходу некоторых компаний).

Новое строительство в секторе торговой недвижимости показывает антирекорды. По итогам первого полугодия 2022 года его объем в Москве показал снижение на 44% в сравнении с индикатором прошлого года и составил 37,1 тыс. кв. м – наименьшее значение после аналогичного периода 2017 года. Тогда сумма площадей, введенных в эксплуатацию, составила 15,5 тыс. кв. м.

В России аналогичный показатель продемонстрировал снижение на 75% по сравнению с индикатором прошлого года (94 тыс. кв. м в первом полугодии 2022 и 374 тыс. кв. м в первом полугодии 2021). Объем нового строительства в России в 1 полугодии 2022 года (94 тыс. кв. м) обновил антирекорд 2004 года, тогда было введено 72 тыс. кв. м.

В условиях резкого роста «потенциальной» вакансии в существующих ТЦ, жесткой конкуренции собственников объектов за арендаторов, потери целого пласта ключевых иностранных ритейл-операторов, а также роста стоимости строительства, ввод в эксплуатацию новых ТЦ будет сокращаться в среднесрочной перспективе. Кроме того, налоговая нагрузка также удерживает девелоперов от запуска новых объектов, фактически не генерирующих прибыль