Forbes: Горы и море. Как гостиницы Сочи конкурируют за российских туристов с Турцией

Гостиничный рынок Сочи в 2017 году продемонстрировал рост основных своих показателей, не смотря на пессимистичные прогнозы относительно падения рынка после открытия Турции для русских туристов. Положительная динамика по итогам года сохранилась, благодаря влиянию на рынок нескольких факторов, в том числе, выхода крупного туроператора направления в новой для себя роли гостиничного оператора.

В конце 2016 года чартерное сообщение с Турцией возобновляется, что совпадает с тенденцией к укреплению рубля. За первые три квартала 2017 года турпоток в Турцию (3,9 млн. чел.) не только возвращается до показателей 2015 года (3,1 млн. чел), но и превышает его более чем на 25%. Фактически, те туристы, которые выбрали Сочи в 2016 году из-за отсутствия альтернативного предложения, вернулись на привычные направления, и этот выбор был дополнительно простимулирован конкурирующей с Сочи стороной: для возвращения российских туристов операторы в Турции существенно снизили цены на турпакеты. В дополнение к этому, укрепление курса рубля по отношению к доллару в целом сделало предложения на заграничные туры, номинированные в валюте, более доступными и конкурентоспособными. По данным официальных органов статистики по итогам первых трех кварталов 2017 года объем выездного туризма увеличился по сравнению с аналогичным периодом 2016 года на 27% и составил порядка 31 млн. чел.

Итоговые показатели деятельности сочинского рынка гостиниц в 2017 году противоречивы. С одной стороны, средняя цена номера в качественных средствах размещения (3770 руб./номер) снизилась по сравнению с 2016 годом на 7,5%. С другой стороны, это снижение, в значительной степени, вызвано увеличением доли присутствия туроператора Библио-Глобус на рынке Сочи и началом его деятельности как гостиничного оператора (в начале 2017 года гостиница AZIMUT Hotel Sochi 3* сменила оператора, с середины года этот же туроператор эксклюзивно продает и апартаменты в горном курорте «Горки Город»). Изменение стратегии продаж указанных гостиниц, вылилось в смещении предложения в более экономичный, массовый сегмент спроса, что нашло отражение в снижении среднерыночной ставки. С другой стороны, эти изменения были компенсированы ростом загрузки, поскольку туристский оператор, выступая одновременно оператором отеля, загружал управляемый им номерной фонд практически на 100%.

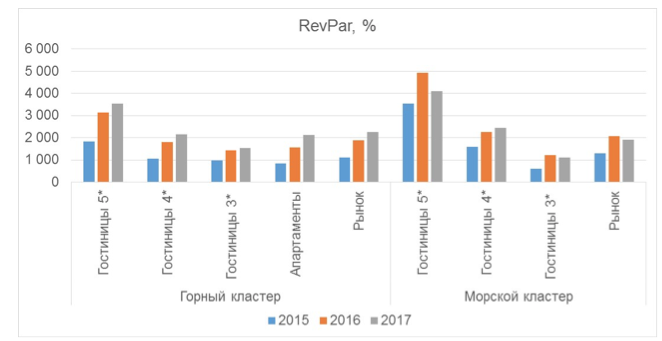

Таким образом общая по рынку загрузка качественных гостиниц Сочи составила 62%, что на 13 пп. выше аналогичного показателя 2016 года. Как итог, доходность номера (RevPar) в 2017 году в среднем по рынку выросла по сравнению с 2016 годом на 17,5% и составила 2330 руб./номер. Для сравнения, столь высокие показатели роста RevPar на российском рынке продемонстрировал только рынок Санкт-Петербурга (+17,8% к итогам 2016 года или 3837 руб./номер). Московский рынок демонстрирует более скромные итоги: максимальные показатели прироста RevPar наблюдались в сегменте люксовых отелей и составили 6% (9362 руб./номер). В целом по рынку доходность номера снизилась на 1% (до 4779 руб./номер).

По нашим оценкам, без учета влияния, которое оказал на рынок туроператор Библио-Глобус, средняя цена номера и средняя загрузка средств размещения в целом по рынку по итогам 2017 года, скорее всего, оказались бы примерно на уровне 2016 года.

Анализируя итоги 2017 года отдельно по кластерам гостиничного рынка Сочи и по категориям качественных средств размещения, следует отметить, что и в горном, и в морском кластерах средняя цена номера снизилась по сравнению с итогами 2016 года (исключением стали только гостиницы 4* в морском кластере, которые демонстрируют прирост ADR к 2016 году на уровне 12%).

На протяжении последних нескольких лет на курортах Красной Поляны количество гостей в летний сезон превышает количество посетителей в зимний сезон. И если в 2015 году «летних» туристов было в среднем на 20-25% больше, чем зимних, то по итогам 2017 года это превышение доходило до 60%. Рост популярности горного отдыха летом 2017 года обусловлен уже не столько возможностью сэкономить на размещении (как это было ранее), сколько возросшим спросом на широкий перечень услуг активного отдыха и развлечений в горах, которые уже сейчас предлагают курорты Красной Поляны. В среднем по году отели горного кластера были загружены на 60%, что на 13 пп выше итогов 2016 года. В целом, за последние 3 года «горный» субрынок демонстрирует устойчивые темпы роста загрузки.

На фоне снижения средней цены номера на 4% по сравнению с 2016 годом, и указанного выше роста загрузки, доходность номера в среднем по отелям горного кластера составила 2260 руб./номер, что на 20% выше итогов 2016 года (1880 руб./номер).

Гостиницы морского кластера смогли удержать и повысить загрузку 2016 года только за счет снижения стоимости размещения. Так средняя по году загрузка морского кластера составила 63%, что на 13 пп. выше итогов 2016 года. При этом средняя цена номера снизилась на 10% и составила 3650 руб./номер. В результате роста загрузки гостиниц кластера оказалось недостаточно для того, чтобы компенсировать снижение цены номера: доходность на номер снизилась на 8% и составила 1910 руб./номер.

Примечательно, что падение средней цены номера в отелях морского кластера по итогам года обусловлено снижением стоимости проживания в пиковый для кластера сезон — 2 и 3 кварталы, в том время как в 1 квартале 2017 года наблюдался прирост ADR к результатам 2016 года на 13%, а итоги 4 квартала 2017 и 2016 годов примерно равны. Эти показатели свидетельствуют о том, что международная конкуренция оказывает высокое влияние на рынок, и основная целевая аудитория курорта («пляжный отдых») по-прежнему остается высоко чувствительной к цене.

Основная задача 2018 года — удержание достигнутых показателей загрузки и на этом фоне достигнуть постепенного восстановления стоимости размещения. Крупные мероприятия, которые пройдут в 2018 году (в т.ч. этап гран-при Формулы 1, конкурс «Новая Волна» и, конечно, чемпионат мира по футболу) безусловно, окажут положительное влияние на рынок, однако существенных изменений (на уровне динамики 2015/2016 годов) ждать не стоит.

Читайте статью на портале Forbes