Налоговая реформа может отразиться на коммерческой недвижимости

Москва, 09 августа 2024 г. – Согласно отчету #MARKETBEAT компании Commonwealth Partnership (CMWP) увеличение налоговой нагрузки окажет давление на предпринимателей, что может вызвать перевод увеличившихся издержек в цены потребителей и производителей.

Увеличение налоговой нагрузки может негативно сказаться на показателях эффективности арендного бизнеса, особенно в случае обременений долгосрочными арендными договорами. С одной стороны, возросшая налоговая нагрузка может подтолкнуть бизнес к увеличению цен. С другой, дополнительные налоговые сборы позволят снизить объемы использования средств ФНБ, сокращая поступление новых денег в экономику.

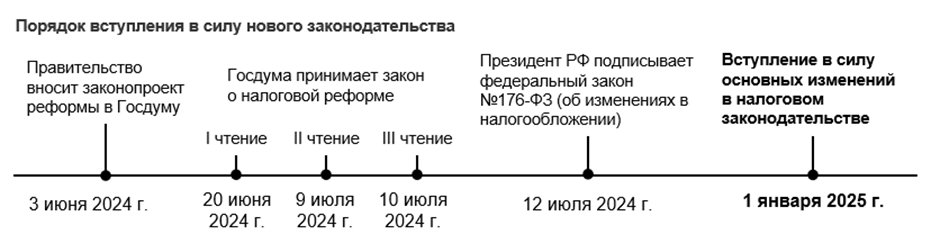

Напомним, что 12 июля 2024 г. был принят новый федеральный закон, согласно которому увеличиваются ставки основных прямых налогов (НДФЛ, налог на прибыль, налог на имущество и др.). Также вводится новый туристический налог, изменяются границы перехода на упрощенную систему налогообложения.

Согласно индексу бизнес-климата ЦБ РФ, ожидания предпринимателей от роста спроса начинают снижаться (14,6 п. в июне против 17,9 в мае). При этом ожидания роста цен пропорционально растут (21,5 п. в июне против 19,7 в мае), что косвенно подтверждает готовность производителей увеличить цены в связи с ростом налоговой нагрузки и связанные с этим опасения о снижении спроса.

Перенос налоговых издержек в запрашиваемую стоимость активов при продаже готового арендного бизнеса может негативно сказаться на объеме инвестиционных сделок в 2025 г. В 2024 г., напротив, инвестиционная активности может вырасти из-за возможного выхода части собственников из активов. Для снижения налоговой нагрузки собственники коммерческой недвижимости могут нарастить темпы упаковки активов в ЗПИФН

Для смягчения влияния налоговой реформы на бизнес авторы законопроекта предусмотрели ряд мер поддержки предпринимателей: продление региональных инвестиционных вычетов, введение федерального налогового вычета для компаний из приоритетных отраслей, увеличение коэффициента амортизации отечественного оборудования, НИОКР и НМА. Меры поддержки носят избирательный характер и покроют увеличение налоговой нагрузки компаний лишь в отдельных случаях.