Предварительные итоги 2017 года гостиничного рынка туризма Москвы

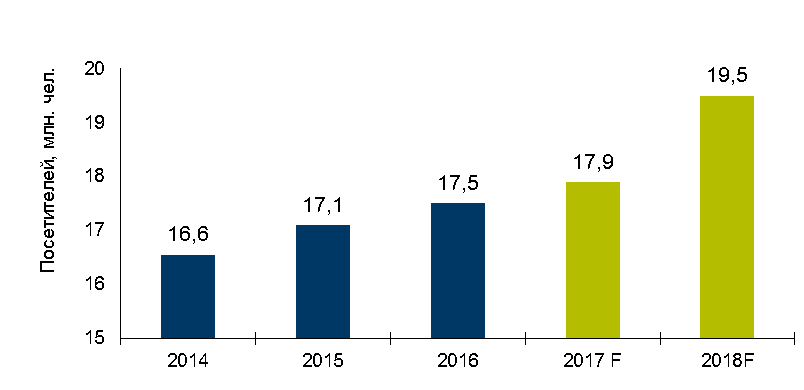

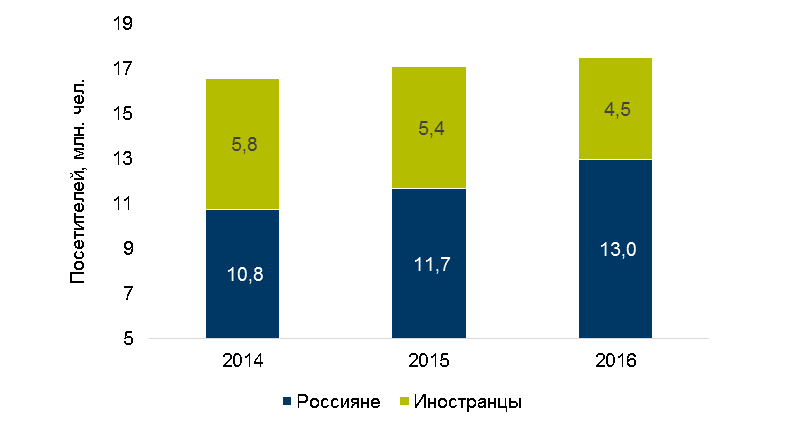

Рост подогревается увеличением внутреннего спроса (прирост в 2016 г. по отношению к 2015 г. составил 11,1%), в то время как количество зарубежных посетителей сокращается (16,5% за тот же период). Статистика размещенных в московских гостиницах лиц во многом повторяет тенденции общего количества прибытий — прирост в 2016 году составил 8,5% и достиг 6,4 млн. чел., при этом доля россиян выросла на 16%, а зарубежных гостей, наоборот, снизилась — на 5% по сравнению с результатами 2015 г. Как ожидается, 2018 год покажет значительный всплеск спроса — на фоне запланированного на начало лета ЧМ-2018 (городские власти ожидают как минимум 700 тысяч болельщиков), однако участники рынка затрудняются сказать, насколько данное увеличение количества прибытий станет «новой нормой» в 2019 году и далее.

Динамика посещений Москвы

Источник: Департамент спорта и туризма г. Москвы, 2017 г.

Динамика посещений Москвы российскими и зарубежными гражданами

Источник: Департамент спорта и туризма г. Москвы, 2017 г.

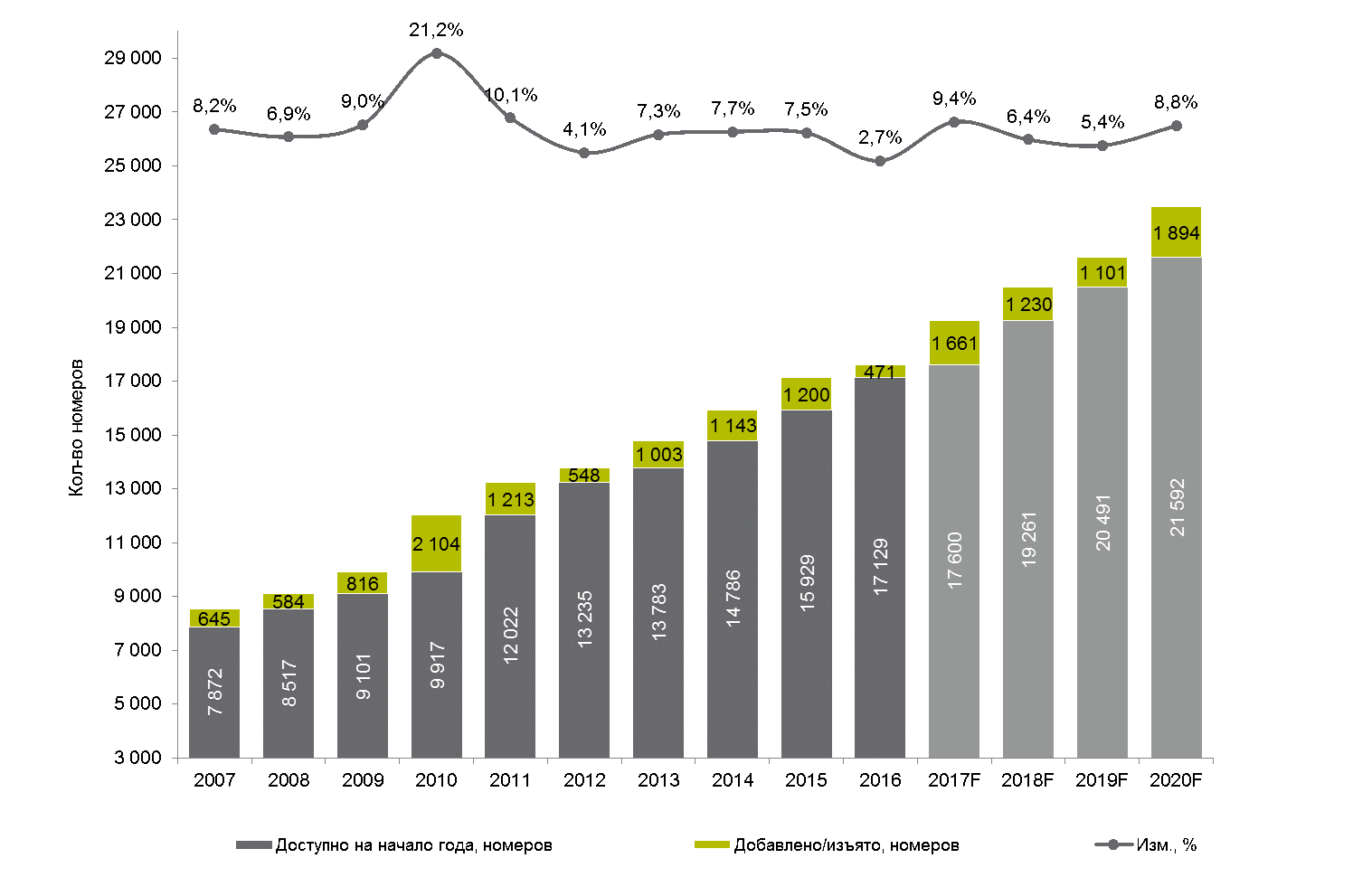

Предложение. В конце 2016 года номерной фонд современного стандарта Москвы составил порядка 17,6 тыс. единиц, а к концу 2017 г. ожидаемое увеличение предложения составит дополнительные 1.661 единицу (9,4%), достигнув планки в 19,3 тыс. номеров. Реалистичные ожидания по новому номерному фонду различного ценового стандарта, который может быть выведен на рынок до конца 2020 года, составляют порядка 4,0 тысяч единиц, что означает возможное увеличение предложения на 21%.

Динамика изменения гостиничного номерного фонда Москвы: фактическая и прогнозируемая

Источник: ООО «Кушман энд Вэйкфилд», 2017 г.

Операционные результаты. Восстановление спроса на гостиничное размещение, совпавшее по времени с приростом номерного фонда в конце 2016 г. — начале 2017 г., не позволило гостиницам одновременно увеличивать и загрузку, и тарифы. Растущего спроса — при учете увеличения суммарного номерного фонда — оказалось достаточным для сохранения среднерыночной загрузки за первые восемь месяцев года на уровне того же периода 2016 года — 70,9%. Однако вплоть до наступления лета ежемесячный показатель средней цены на номер в среднем оставался ниже, чем за аналогичный период 2016 года, и тенденцию удалось переломить лишь с наступлением летнего сезона. План-минимум для московского рынка в 2018 г. — постараться достигнуть максимального эффекта от активного роста спроса в середине года, не растеряв при этом традиционных видов бизнеса и минимизировав ущерб для доходов гостиниц за счет возможного вытеснения традиционного спроса.

Несмотря на отмеченное в 2016 году восстановление спроса, последний остается нестабильным и чувствительным к цене, — комментирует Слабое начало 2017 года осложнило работу московских гостиниц, однако операционные результаты летнего сезона и начала осени дают поводы ожидать успешного выполнения гостиничными управляющими годовых бюджетов. Главной интригой сегодня является даже не следующий год, который пройдет под эгидой президентских выборов и ЧМ-2018, а то, на какие рубежи рынок выйдет в 2019 году.

Среднемесячный уровень ADR московских отелей, 2013, 2016, 2017 гг.

Источник: ООО «Кушман энд Вэйкфилд», 2017 г.

Инвестиционный рынок. На фоне сократившейся в 2014-2015 гг. доходности гостиничного бизнеса, суммы закрытых в 2015-2016 гг. сделок показали уверенность инвесторов в том, что текущий уровень EBITDA отелей является временным явлением и объясняется, в основном, внешними экономическими причинами, однако повсеместно отмечаемое укрепление спроса на гостиничные услуги позволяет рассчитывать на поступательное восстановление нормального хода событий и роста прибылей гостиниц. По этой причине гостиничные активы продолжают привлекать инвесторов, в том числе тех, которые раньше не интересовались гостиничными объектами в принципе, но на фоне увеличения рисков в традиционных, арендных сегментах недвижимости (офисы и складские комплексы) и/или перехода традиционных типов недвижимости от фиксированного арендного дохода на арендный доход от выручки (торговые центры), готовы вкладывать средства в гостиницы с их операционной моделью бизнеса.

Хотя 2017 год не стал прорывным годом для гостиничных продаж, гостиницы как класс выходят из разряда «экзотики» или «альтернативных инвестиций» и постепенно становятся мейнстримом. Это позволяет ожидать новых сделок в гостиничном сегменте инвестиционного рынка уже в ближайшие 12-24 месяца".