Общее количество арендованных и купленных площадей составило 2,2 млн кв. м. по итогам 2024 г.

53% — доля сделок государственных структур*

Впервые за 10 лет класс А превалирует в структуре спроса: 55% — класс А и 45% — класс В

Москва, 13 февраля 2025 г. — Согласно годовому отчету #MARKETBEAT Commonwealth Partnership (CMWP), по итогам 2024 г. общее количество арендованных и купленных площадей класса А и B на рынке офисной недвижимости составило 2,2 млн кв. м. Анализ, проведенный на основе обмена сделками среди крупнейших консультантов и сделок с известными арендаторами / покупателями, показал, что доля сделок государственных структур в общем объеме арендованных и купленных площадей составляет 53%.

На рынке офисной недвижимости впервые было зафиксировано превалирование класса А в структуре спроса, что объясняется высокой долей продаж во введенных в эксплуатацию в 2024 г. и строящихся объектах класса А. Ранее, в структуре спроса класс B занимал большую долю, за счет того, что на класс B приходится 70% всех офисных площадей. В среднем за последние 10 лет соотношение классов А и B было 30% и 70% соответственно. Однако в 2024 году доли классов А и B составили 55% и 45% соответственно.

Объем спроса по классам, кв. м

В 2024 г. была особенно заметна тенденция на размещения штаб-квартир в новых и строящихся объектах. Уже в начале 2025 г. мы видим продолжение тенденции прошлого года — крупные сделки покупки объектов целиком. Компании, ищущие офис, в условиях дефицита предложения готовы приобретать площади большего объема с целью возможного расширения или сдачи в аренду части площадей

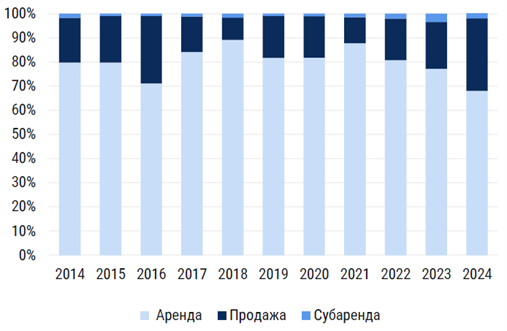

Структура спроса по типам сделок, %

В 2025 г., несмотря на впечатляющий старт, не ожидается повторения рекордов 2024 г., прогноз объема спроса —1,9 млн кв. м. В условиях жесткой денежно-кредитной политики в 2025 г. предпосылки для заключения новых крупных сделок (свыше 100 тыс. кв. м) практически отсутствуют, так как при текущем уровне ключевой ставки покупка большого объема площадей по факту возможна только при использовании собственных средств

Структура спроса по индустриям*, %

На диаграмме изображены примеры компаний, заключивших сделки в 2024 г.

- Операторы гибких рабочих пространств входят в десятку индустрий-лидеров по арендованным и купленным площадям.

- Сделка аренды офисной площадью 38 тыс. кв. м X5 — Dubinin Sky вывела индустрию торговли и дистрибуции в ТОП-5 индустрий в структуре спроса.

- Сделка покупки Moscow Towers офисной площадью 263 тыс. кв. м вывела индустрию транспорта и логистики в лидеры в структуре спроса.

- Банки и финансы по-прежнему находятся в тройке лидеров.

*Анализ структуры спроса по индустриям проведен на основе сделок аренды/продажи с известным арендатором/покупателем, заключенных в 2024 г., в объектах класса А & B.